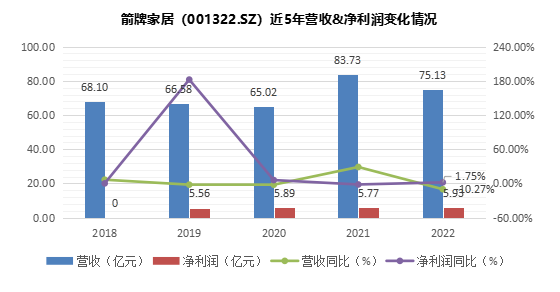

4月12日,箭牌家居(001322.SZ)发布了2022年年度报告。

受房地产波动以及居民消费减弱等因素影响,陶瓷卫浴市场短期内受到一定冲击。根据公告,公司2022年实现营收75.13亿元,同比-10.27%,归母净利润5.93亿元,同比+2.75%。其中,四季度营收22.47亿元,同比-18.50%,归母净利润1.70亿元,同比-32.81%。公司2022年度分红预案:拟每10股派发现金红利1.84元(含税)。

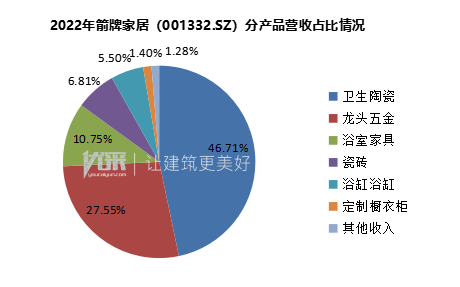

分产品营收结构上,卫生陶瓷收35.10亿元,占比46.71%,同比-6.01%;龙头五金收20.70亿元,占比27.55%,同比-8.04%;浴室家具收8.08亿元,占比10.75%,同比-12.57%;瓷砖收5.12亿元,占比6.82%,同比-17.98%;浴缸浴房收4.13亿元,占比5.49,同比-26.21%;定制橱衣柜收1.05亿元,占比1.40%,同比-42.91%。其他产品营收0.96亿元,占比1.28%。卫浴行业市场集中度呈现逐年上升趋势,并逐步向龙头企业聚拢。

公司是一家集研发、生产、销售与服务于一体的大型现代化制造企业,致力于为消费者提供一站式智慧家居解决方案,生产产品品类范围覆盖卫生陶瓷(含智能坐便器)、龙头五金、浴室家具、浴缸浴房、瓷砖、定制橱衣柜等全系列家居产品,使用场景包括卫浴空间、厨房空间、客厅空间、卧室空间、阳台空间等家居生活场所,以及学校、医院、大型场馆、交通枢纽等公共场所,酒店、商场、写字楼等商业场所,应用场景广泛。

公司拥有 ARROW 箭牌、FAENZA 法恩莎、ANNWA 安华,三个品牌具有不同的市场定位,能够满足不同消费群体的需求。公司掌握具有自主知识产权的研发及制造核心技术,是卫生陶瓷、节水型卫生洁具行业标准起草单位之一。

以零售为主推进全渠道营销 构建均衡销售渠道结构

报告期内,公司继续开展以巩固零售门店、家装及电商的零售渠道为核心的全渠道营销,持续改善对经销商的服务,提高经销商满意度,进一步加强门店形象管理,并推进渠道下沉,完善营销网络建设。公司销售模式主要为经销辅以直销的形式,2022年公司经销模式(包括经销零售、电商、家装及工程)收入为66.12亿元,占比88.00%;直销模式(主要为直营电商及直营工程)收入为8.64亿元,占比11.50%。截至2022年底,公司ARROW箭牌、FAENZA法恩莎、ANNWA安华三个品牌的经销商分别为1105家、450家、425家,终端门店网点合计13378家。

持续加大信息化建设投入 深度融合绿色智能制造

公司持续通过自主创新实现传统工艺与新型设备的高度协同,研发了无人化高压注浆成型工作站系统。此外,公司在生产线上引进机器人,充分运用到卫生陶瓷的喷釉环节、五金制品的抛光打磨环节,结合工艺需求对机器人进行编程控制开发、配套设备,实现机器人自动化成型、喷釉、抛光打磨、码放取件等应用。公司以自动化、智能制造技术持续驱动公司生产技术迭代发展,有效改善作业环境,提高生产效率,降低人工成本,提高产品一致性。

目前,陶瓷卫浴市场分为进口和国产品牌,以杜拉维特、高仪、乐家、汉斯格雅为代表的欧洲品牌,以科勒、摩恩、美标为代表的美国品牌,以东陶、伊奈为代表的日本品牌,以及以箭牌、九牧、恒洁、惠达等为代表的国产品牌。从细分市场以及整体占有率看,国产卫浴占比较高,但进口品牌在高端市场仍占据主要市场,随着多年技术积累和市场开拓,本土品牌也逐渐向中高端市场进军,大众消费者对国产卫浴品牌的认可度也在不断提高。

统计数据说明:

1.来源:截至2023年4月14日供应链上市公司公布的年报;

2.时间:2022年1月1日-2022年12月31日;

3.范围:本文监测所涉及的房地产供应链企业,指的是房地产企业直接采购合作及甲指乙购合作的26类供应商中,在A/H股上市的公司——包括钢铁、水泥基础材料以及总包类、装配式施工、幕墙及门窗工程、游乐设施、电梯、太阳能系统、充电桩工程、防水材料、铝型材、门窗五金、玻璃、涂料、管件管材、消防设施、建筑电气、家电、智能家居、电线电缆、智慧停车、地板类、定制家居、建筑陶瓷、卫浴洁具、灯具照明行业。

4.结果:因统一保留小数点后两位,数据按照“四舍五入”略有调整。