2025年建筑陶瓷行业呈现出“一边产能过剩,一边头部扩张”的分化现象。一边是需求端明显收缩,全行业产能闲置率攀升至52%,以高耗能、低品质的中小产线为主,无效落后产能出清已成定局;另一边是优质产能紧缺,绿色智能、低碳合规、规模化的优质产能供不应求,头部企业正加速资本运作与优质产能布局。

一、需求层面:新房大宗收缩,旧改与公建增量驱动

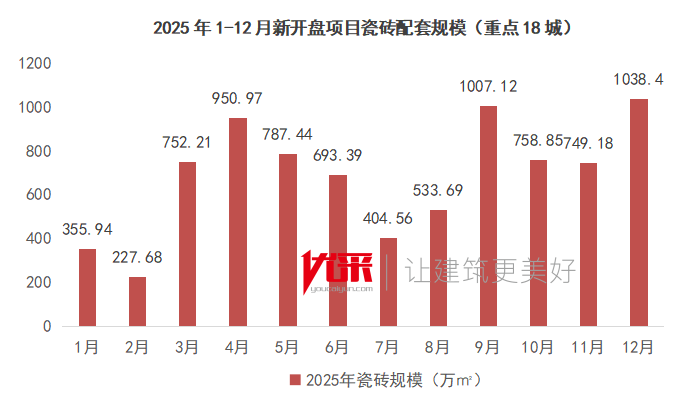

传统大宗工程全线收缩。2025年全国房地产数据显示,住宅竣工42830万平方米,大幅下降20.2%。优采数据显示,重点18城新开盘项目瓷砖配套规模8259.43万平方米,同比下降14.17%。蒙娜丽莎等上市企业大宗工程收入显著下滑,依靠给房企垫资走量的老路已经走不通了,盲目压货大宗新房可能面临极高的坏账与库存风险。

存量市场释放稳定需求。老旧小区改造、城市更新和公建项目正成为需求新支柱。2025年全国新开工改造城镇老旧小区2.71万个;2026年中央财政拟对城市更新行动城市给予38亿元定额补助。公建项目准入标准高、资金结算相对稳定,已成为继大宗工程之后的核心增量市场。

旧改项目具有“小批量、多批次、快交付、重生态”的特点。供应商须摒弃单一高周转的大单思维,可参考东鹏控股推出的“装配式轻装快改解决方案”、蒙娜丽莎携手一号匠打造的“集成墙板快捷交付体系”,向“产品+设计+快改服务”的一体化方案转型,强力切入旧改和适老化等增量场景。

二、供给端布局:资本力量加持,头部企业拿地动作不断

2025年,在全行业产能过剩背景下,头部建陶企业通过上市募资、密集拿地等实际行动,加速推动行业集中度向头部靠拢,落后产能的出清已成定局。

资本驱动加速洗牌。马可波罗于10月22日成功在深交所挂牌上市,募资23.76亿元,募集资金将全部投入江西加美智能陶瓷家居产业园建设、以及江西唯美、广东家美等生产线的绿色智能制造升级改造项目。

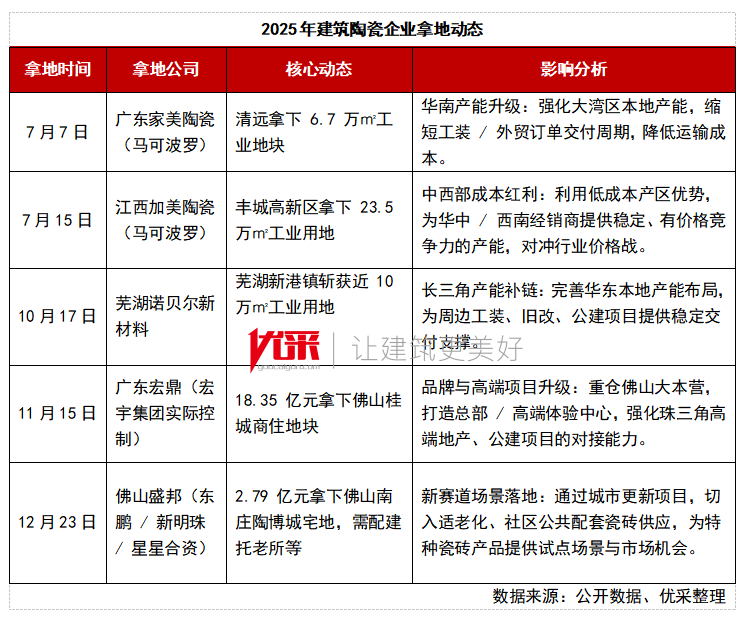

产能扩张与买地运动不断。马可波罗旗下子公司短短八天花费9000万元在江西、广东圈地30万平方米;诺贝尔在芜湖新港镇斩获近10万平方米工业用地;宏宇集团以18.35亿元拿下佛山桂城地块,刷新当地楼面价记录。

三、头部逆势扩张:并非盲目布局,而是产能扩张与优化并行

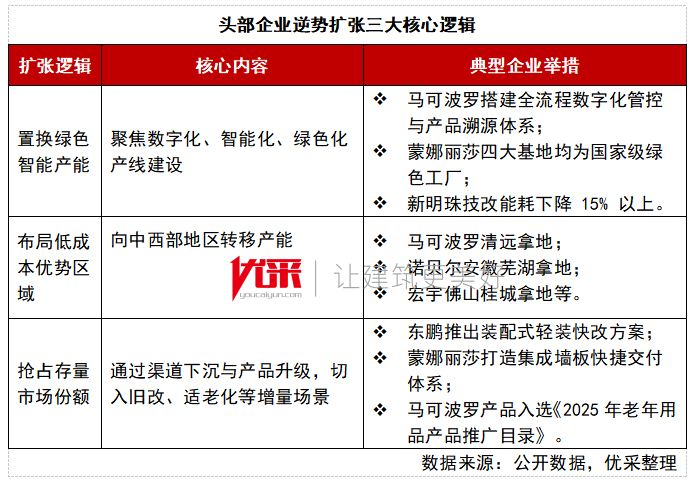

全行业产能闲置率52%,看似供需失衡,但头部逆势扩张并非盲目布局,而是产能置换与结构优化并行的必然选择。

置换绿色智能产能。52%的闲置产能中,绝大多数是高能耗、低品质、不合规的中小产线 。头部企业拿地并非为了增加无效总产能,而是用符合双碳要求的数字化、智能化、绿色化新产线置换落后产能——马可波罗打造全流程数字化管控与产品溯源体系,蒙娜丽莎四大基地均入选国家级绿色工厂,新明珠技改实现能耗下降15%以上,新产线普遍符合双碳要求,供货稳定,降低供应商供货风险与合规成本。

布局低成本优势区域。企业向中西部等低成本区域转移产能、重新布局,有助于形成规模化成本优势,对冲行业的价格战。马可波罗、诺贝尔、宏宇等企业重点布局江西、安徽、广东清远等能源、土地、人力成本更低的区域,相比传统产区,提供更具竞争力的产品。

抢占存量市场份额。新房大宗红利见顶,但旧改、适老化、装配式装修等增量场景稳定,企业积极布局,可通过渠道下沉与产品升级抢占存量份额。东鹏控股推出装配式轻装快改解决方案,蒙娜丽莎携手一号匠打造集成墙板快捷交付体系,马可波罗适老化产品入选《2025年工信部老年用品推广目录》,带动供应商业务从传统新房向存量市场延伸。

四、未来发展趋势:标准升级、生产转型和渠道变革

当前建陶行业正处于加速出清阶段,未来建陶行业将加速完成转型:新国标落地推动品质竞争,绿色低碳成为行业标配,旧改、城市更新成为核心需求来源。

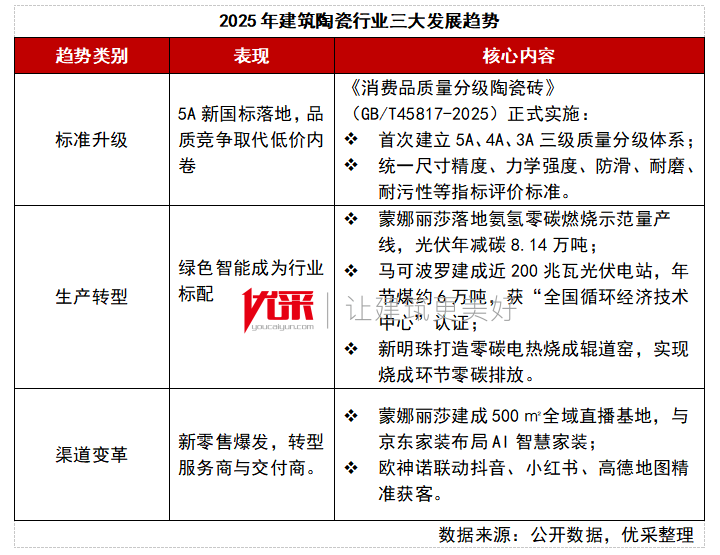

5A新国标落地,品质竞争取代低价内卷。《消费品质量分级陶瓷砖》(GB/T 45817-2025)于2025年12月1日正式实施,首次建立5A、4A、3A三级质量分级体系,统一产品评价标准,推动行业从价格竞争转向品质竞争。传统低价内卷模式不可持续,供应商应主动放弃“价格战”策略,积极参与新国标“品质分级证书”、绿色建材认证等,将合规、高质、绿色、防滑耐磨作为核心卖点,提升客单价与溢价能力。

绿色智能成为行业标配。双碳政策驱动下,绿色智造成为建筑陶瓷行业的硬性要求,智能智造则成为降本增效的核心手段。2025年头部企业全面完成绿色智能升级:蒙娜丽莎落地首条氨氢零碳燃烧示范量产线,光伏年减碳 8.14 万吨;马可波罗建成近 200 兆瓦屋面分布式光伏电站,年节约标准煤约 6 万吨;新明珠打造零碳电热烧成辊道窑,实现烧成环节零碳排放。

新零售趋势下,转型服务商与交付商。蒙娜丽莎建成500㎡全域直播基地,销售金额2200万元以上,深化与京东家装战略合作,布局AI智慧家装;欧神诺深化与抖音、小红书、高德地图合作。供应商应主动转型为本地的“服务商与交付商”,积极对接和承接头部品牌通过全域直播等多种线上渠道派发到本地的线上流量与精准订单,实现低成本高效获客。

综上,2025年建陶行业呈现产能过剩与头部逆势扩张并存的分化现象,本质是落后产能加速出清、优质产能迭代升级的产业格局重构。对建材供应商而言,盲目内卷和坚守传统模式已经没有出路,严控大宗工程账期和清理低端落后供应链已成为必然选择。

展望未来,聚焦旧改、公建、绿色、5A四大高价值赛道,绑定头部优质产能、严控质量和账期、升级产品与渠道结构,才能在行业分化中实现长期发展。

统计数据说明:

1.时间:2025年1月1日-2025年12月31日

2.项目:已有公开销售项目

3.业态:普通住宅、公寓、别墅。其他业态未计入在内

4.监测城市:重点18个城市

① 一线城市:北京、上海、广州、深圳(4个)

② 二线城市:武汉、南京、郑州、昆明、重庆、杭州、西安、天津、济南、成都、长春、长沙、合肥、福州(14个)

5.旧改及城市更新数据:来源于中央及地方住建/财政公开披露,不受上述监测业态限制。