4月2日,伟星新材(002372.SZ)发布了2025年年度报告。

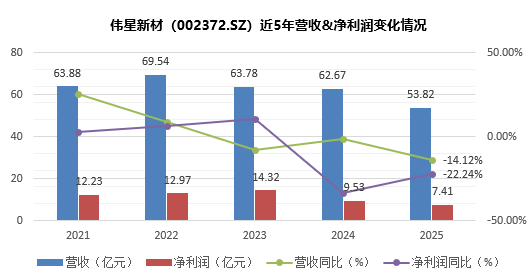

根据公告,公司2025年实现营收53.82亿元,同比-14.12%;归母净利润7.41亿元,同比-22.24%;行业总量整体下滑,盈利水平普遍降低。其中,四季度营收20.15亿元,同比-19.21%,归母净利润2.01亿元,同比-38.91%。公司重视股东回报,2025年度分红预案:拟每10股派发现金红利3.5元(含税),分红总额5.50亿元,分红率74.47%。

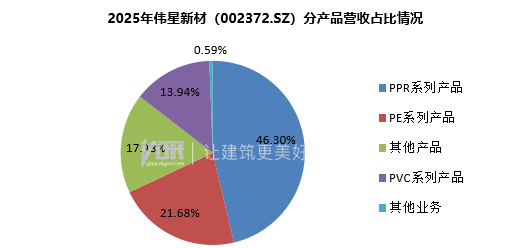

分产品营收结构上,PPR系列产品收24.92亿元,占比46.31%,同比-15.21%;PE系列产品收11.67亿元,占比21.68%,同比-17.99%;其他产品收9.41亿元,占比17.49%;PVC系列产品收7.50亿元,占比13.93%,同比-9.31%;其他业务营收0.32亿元,占比0.59%。公司聚焦管道主业,推进防水、净水等新业务,加快国际化布局。

公司主要从事各类中高档新型塑料管道的制造与销售,产品分为三大系列:一是PPR系列产品,主要应用于建筑内冷热给水;二是PE系列产品,主要应用于市政供水、采暖、燃气、排水排污等领域;三是PVC系列产品,主要应用于排水排污以及电力护套等领域。同时,公司积极拓展室内防水、全屋净水等新业务。

2025年,塑料管道行业发展面临诸多挑战,行业总量整体下滑,盈利水平普遍性降低。伟星新材积极应对市场变化,通过优化业务结构、提升运营效率,努力保持经营稳定。报告期内,公司实现营业收入53.82亿元,同比下降14.12%。尽管业绩有所下滑,但公司通过持续优化成本控制和费用管理,努力提升盈利能力,为未来的发展奠定了基础。

稳固零售业务基本盘,打造健康良性生态。公司零售业务始终坚持高端品牌定位,全面提升产品力、服务力与品牌力,盈利能力保持稳定;同时精耕渠道抢份额,持续推进防水等新业务健康发展,并加快商业模式转型升级,积极拓展新赛道。报告期,公司零售业务市场占有率稳中有升,并形成良性健康的市场生态。

控风险调结构,加快工程业务转型提质。市政工程业务聚焦优质客户,深度挖掘客户痛点,强化战略合作;同时,全面导入各类先进管理工具,加强业财协同,全面防范经营风险。建筑工程业务创新客户开发与管理模式,不断优化客户结构和产品结构;同时围绕“好房子”场景,持续推动技术营销转型,布局未来增长赛道。报告期,公司工程业务规模虽然承压下降,但经营质量、毛利水平以及现金流状况良好。

加快国际化布局,稳步推进海外市场拓展。公司积极推进海外业务组织变革,推动全球市场资源整合与效能提升;核心市场稳健发展,新市场实现新突破;新加坡捷流深耕东南亚高端市场,持续优化业务结构,报告期成功签约阿里巴巴新加坡总部、马来西亚东海岸铁路线等重点项目工程,国际品牌影响力不断攀升。公司2025年境外市场收入为3.12亿元,占主营收入5.80%,呈现良好发展态势。

尽管2025年伟星新材面临行业总量下滑和盈利水平降低的挑战,但公司通过深化“产品+服务”模式、优化业务结构、提升运营效率,展现出较强的抗风险能力和市场竞争力。未来,公司将继续坚持“产品+服务”战略,加大研发投入,拓展新品类市场,优化渠道布局,提升品牌影响力,努力实现可持续发展。

统计数据说明:

1.来源:截至2026年4月16日供应链上市公司公布的年报;

2.时间:2025年1月1日-2025年12月31日;

3.范围:本文监测所涉及的房地产供应链企业,指的是房地产企业直接采购合作及甲指乙购合作的26类供应商中,在A/H股上市的公司——包括钢铁、水泥基础材料以及总包类、装配式施工、幕墙及门窗工程、游乐设施、电梯、太阳能系统、充电桩工程、防水材料、铝型材、门窗五金、玻璃、涂料、管件管材、消防设施、建筑电气、家电、智能家居、电线电缆、智慧停车、地板类、定制家居、建筑陶瓷、卫浴洁具、灯具照明行业。

4.结果:因统一保留小数点后两位,数据按照“四舍五入”略有调整。