2025年前三季度,在宏观经济政策托底与地产持续调整的背景下,房建供应链行业已从过去规模的普遍扩张,转向对质量、现金流和盈利能力的极致追求。企业间分化加剧,部分领域在政策驱动下展现出强劲韧性,而依赖地产新建需求的企业仍在低谷中徘徊。根据优采云平台监测的供应链上市公司2025年三季报数据,有超六成供应链企业营收出现下降,一半多供应链企业净利润出现下滑。

诸如装饰设计、景观设计、幕墙工程、钢铁等行业,普遍受到房地产增量市场缩减的抑制影响,营收和净利润均呈明显下滑趋势;而电线电缆、软体家居、智慧停车、消防设施等行业,主要得益于行业景气度的回升、新一代消费者偏好以及国家相关政策的推动,营收和净利润仍保持平稳增长。

1458853.png)

一、整体业绩:营收普遍承压、分化显著

营收端普遍承压:TOP100企业中,超过六成企业营收出现同比下滑。这直接反映了房地产新开工面积与施工面积持续低位运行带来的需求萎缩。以中国建筑、海螺水泥、旗滨集团为代表的,与新建地产绑定最深的板块,营收降幅最为明显。

盈利端出现分化:与营收的普遍下滑不同,净利润的表现出现了显著的结构性分化。一部分企业通过卓越的成本控制和业务调整,实现了利润的逆势增长,如东方雨虹、北新建材、伟星新材、三棵树等。而另一部分企业则陷入“增收不增利”甚至亏损的困境,如部分施工企业和玻璃企业。

“现金为王”成为共识:在梳理供应链上市企业2025年三季报数据时发现,绝大多数企业都将“经营性现金流改善”和“应收账款管理”作为核心工作,资产负债表修复是当前阶段的重要任务。

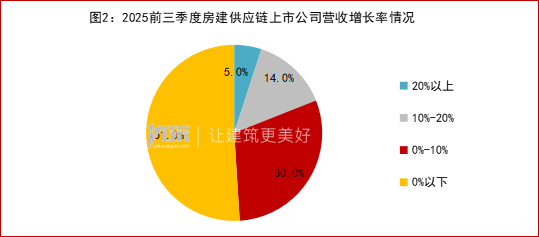

二、超六成供应链上市公司营收出现下降

供应链上市公司营业收入TOP100强中,不到一半供应链企业的营收保持增长,涨幅超20%的共5家,10%-20%的共14家,10%以下的共30家,超一半供应链企业营收出现下滑。其中,电线电缆、消防设施、软体家居、智慧停车、密封胶行业营收增长稳健;景观设计、幕墙工程、水泥、建筑陶瓷、装饰设计等行业营收下滑明显。

数据来源:上市公司公告、优采大数据整理

从2025年前三季度房建供应链上市公司净利润来看,超过50亿元的供应链企业有8家,超过100亿元有4家。中国建筑(601668.SH)、美的集团(000333.SH)和格力电器(000651.SH)分别以381.82亿元、378.83亿元和214.61亿元荣登供应链净利润前三位,TOP10供应链上市公司净利润合计962.18亿元,占TOP100供应链上市公司净利润总额的73.92%。

5548820.png)

三、 板块分化:谁在崛起?谁在徘徊?

1.施工总包:基建托底,地产拖累

央企巨头抗风险能力强:中国建筑凭借其庞大的基建业务(铁路、公路、市政等),有效对冲了地产业务的下滑。特别是“平急两用”设施、城中村改造等政策性方向的投入,为它们提供了稳定的订单来源。但其地产业务的毛利率下滑,依然拖累了整体利润表现。

地方国企压力较大:以上海建工为代表的地方建筑国企,业务更集中于特定区域,受当地土地市场和财政状况的影响更深,业绩波动性相对更大。

2.消费建材:结构性机会凸显

消费建材板块是本次分析中最大的亮点,展现了强大的韧性和适应性。

零售与工程分化明显:以伟星新材为例,其核心优势在于遍布全国的零售渠道和强大的品牌力。在毛坯房减少、家装和旧改需求稳定的背景下,其产品直接触达C端消费者,避开了地产开发商资金链风险的冲击,从而实现营收、利润双增长。

“非房”与“集采”战略见效:东方雨虹和北新建材作为防水和石膏板的绝对龙头,积极调整客户结构,大幅降低对民营房企的依赖,转而开拓工业园区、公共建筑、保障房等“非房”业务,并与央企、国企开发商建立战略集采。同时,严控应收账款风险,保证了利润质量和现金流安全。东方雨虹净利润大增25%,即是这一战略成功的直接体现。

产品力与品牌力驱动增长:三棵树的业绩尤为亮眼,净利润同比激增150%。这得益于其在高性能环保涂料领域的领先地位,以及在C端市场的品牌投入。消费者对健康家居环境的追求,使其高端产品线需求旺盛。

3.施工与服务:挑战持续

以金螳螂、亚厦股份为代表的建筑装饰企业,仍处于最艰难的时期。其下游客户(商业地产、酒店、部分房企)资金紧张,导致项目延期、回款困难,公装市场规模收缩。企业虽积极向EPC、装配式装修转型,但见效尚需时日。

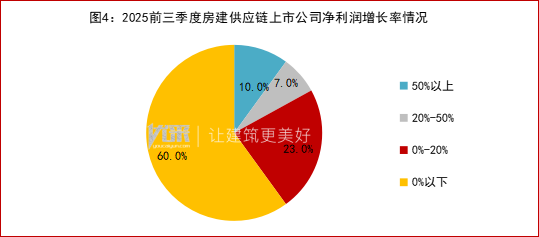

四、超一半供应链上市公司净利润下滑

供应链上市公司归母净利润TOP100强中,4成左右供应链企业的净利润保持增长,涨幅超100%的共4家,50%-100%的共6家,20%-50%的共7家,20%以下的共23家,近6成供应链企业净利润下滑,2家供应链企业实现扭亏。其中,电线电缆、消防设施、软体家居、密封胶行业净利润保持增长;景观设计、幕墙工程、水泥、装饰设计等行业净利润快速下滑。

数据来源:上市公司公告、优采大数据整理

“零售与翻新”成为第二增长曲线:当新建市场红利消退,庞大的存量房市场(旧改、二次装修、局部更新)需求开始释放。凡是能在零售渠道和产品创新上建立壁垒的企业,如伟星新材、三棵树,都获得了超越行业平均的增长。

“降本增效”是活下去的关键:行业从增量博弈转向存量博弈,企业内部管理能力的重要性凸显。谁能更好地控制成本、提升运营效率、优化现金流,谁就能在寒冬中存活下来,并在下一轮周期中占据先机。

“强者恒强”的马太效应加剧:龙头企业在品牌、渠道、资金、研发上拥有全方位优势,在行业下行期不仅能生存,甚至能通过抢占市场份额实现逆势扩张。小、散、乱的企业将被加速出清。

综上,2025年四季度乃至2026年,房建供应链预计将继续处于“L型”底部盘整阶段。政策的持续发力将为行业提供托底力量,但难以逆转需求侧的根本性变化。对于供应链企业而言,关注的重点应从“规模”彻底转向“质量”。那些具备清晰的商业模式(零售/非房)、卓越的成本控制能力、健康的资产负债表和持续创新能力的龙头企业,最有可能穿越周期,迎来新一轮的繁荣。

统计数据说明:

1.来源:截至2025年10月31日供应链上市公司公布的半年报;

2.时间:2025年1月1日-2025年9月30日;

3.范围:本文研究监测所涉及的房建供应链企业,指的是房地产/建筑企业直接采购合作及甲指乙购合作的供应商中,以2024年3月发布的包括总包类、装配式施工、幕墙及门窗工程、游乐设施、电梯、太阳能系统、充电桩工程、防水材料、铝型材、门窗五金、玻璃、涂料、管件管材、消防设施、建筑电气、家电、智能家居、电线电缆、智慧停车、地板类、定制家居、建筑陶瓷、卫浴洁具、灯具照明以及钢铁、水泥基础材料等行业首选品牌企业中的上市公司作为研究对象。

4.结果:因统一保留小数点后两位,数据按照“四舍五入”略有调整。