2025年前三季度,户内门市场呈现规模收缩与结构升级并行的总体特征。一方面,市场面临着来自通行净宽提升、甲醛释放量等新国标带来的监管与挑战;另一方面,尽管房地产市场整体承压,重点城市的全装修市场依然展现出需求韧性。头部企业加速出海、整装、多元化渠道转型。

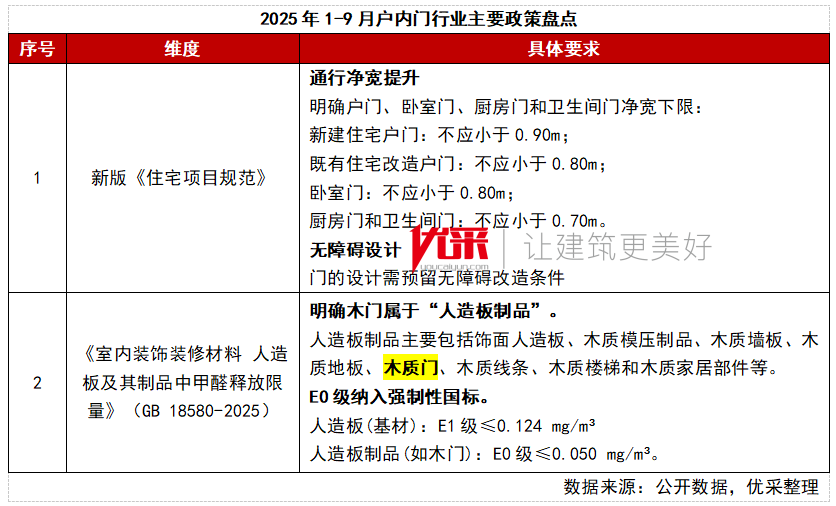

01.政策盘点:通行净宽标准提升,甲醛释放限量强制执行E0级别

2025年,户内门市场迎来两项关键的政策调整,对产品设计和环保性能提出更高要求。

新版《住宅项目规范》国家标准于2025年3月正式发布,明确提升了户门、卧室门、厨房门和卫生间门净宽下限,新规规定:新建住宅户门不应小于0.90m,既有住宅户门不应小于0.8m等。同时,新规要求门的设计需预留无障碍改造条件。此举要求门企加快生产线调整,在产品设计中融入适老化,通用化的设计理念。

5月30日发布的《室内装饰装修材料人造板及其制品中甲醛释放限量》对环保标准进行了升级,该标准于2026年6月1日正式实施,明确木门属于“人造板制品”,并强制要求甲醛释放量达到E0级(≤0.050 mg/m3),较现行E1级(≤0.124 mg/m3)大幅收严。E0级标准的强制化,标志着木门产品进入“高环保”竞争时代,企业需重构供应链体系,优先选择能稳定供应E0级及以上环保板材的基材供应商。

02.整体规模分析:全装修项目收缩,行业总量承压

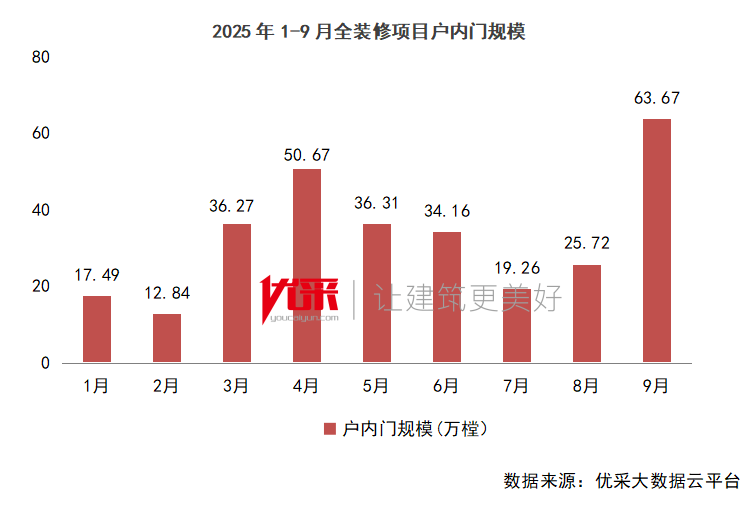

受房地产新开工面积持续下滑影响,2025年前三季度户内门全装修市场规模同比显著回落。根据国家统计局数据,2025年1-9月全国房屋新开工面积为4.54亿平方米,同比下降18.9%。据优采平台数据显示,2025年1-9月,重点18个城市全装修项目开盘个数为564个,总建面积6523.46万㎡,同比下降20.94%;规划户数49.4万户,同比下降18.48%。

在此背景下,全装修市场户内门需求总量同步收缩。2025年1-9月,重点18个城市全装修市场户内门规模296.39万樘,同比下降17.56%。从月度走势来看,需求呈现波动特征,9月单月需求达63.67万樘,为年内峰值,反映传统旺季对终端需求的阶段性拉动作用。

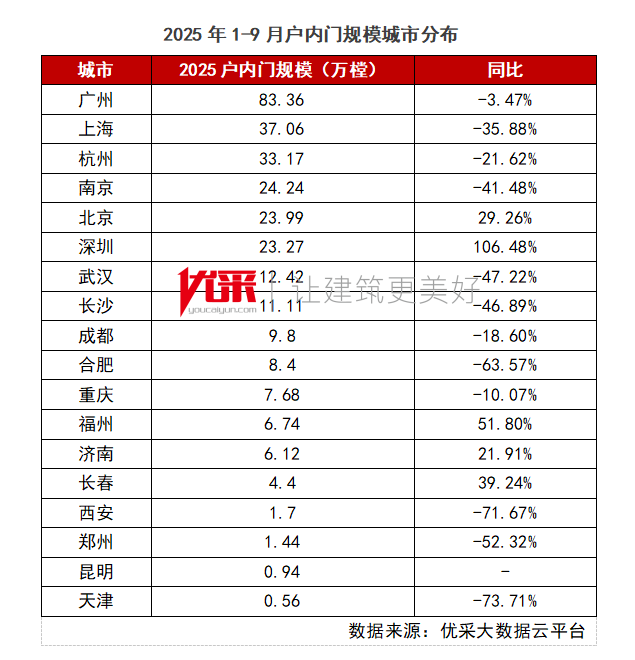

03.城市层面分析:一线城市体量领先,部分二线城市逆速增长

从区域分布看,一线城市凭借较高的全装修渗透率,继续占据规模主导地位。2025年1-9月,广州以83.36万樘的户内门需求量位居首位,上海(37.06万樘)、杭州(33.17万樘)紧随其后。

值得关注的是,尽管多数城市需求下滑,部分二线城市展现出较强韧性,实现同比正增长。其中,深圳以106.48%的增速领跑,福州(51.80%)、长春(39.24%)、北京(29.26%)和济南(21.91%)亦表现亮眼。

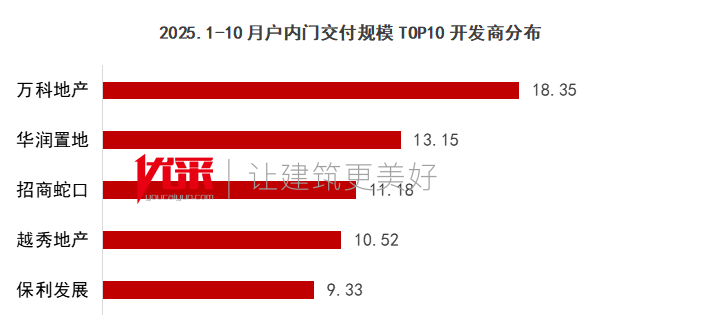

04.开发商层面分析:头部房企集中度提升,集采合作趋向优质化

开发商层面来看,万科、华润、招商等房企的交付规模位居前列。2025年1-9月,全装修户内门交付规模TOP5合计规模62.53万樘,同比下降31.01%,但市场集中度持续提高。万科以18.35万樘的需求量位居第一,华润置地(13.15万樘)、招商蛇口(11.18万樘)分列二、三位。

在房地产行业集中度提升的背景下,门企的集采合作进一步向头部优质房企集中。年初至今,门企合作动态不断:3月新多集团正式成为中海企业发展集团战略合作商;索福绿建成功签约招商蛇口华南区域2024-2025年防火门战略采购(中标金额88.7万元),并中标武汉城市建设集团2025-2026年度入户门集中采购项目(二标段1825.12万元);9月湖北千川整家定制中标中海地产2025-2026年度室内木门集采项目,将为中海地产全国精装修项目提供工程定制一体化解决方案。

05.高品质楼盘应用:高端化、定制化与系统化并行

从高品质楼盘的应用案例来看,户内门品牌选择呈现三大趋势:

入户门高端化。高品质项目普遍采用铸铝装甲门、子母门等高安全、高颜值产品,品牌多选用梵蒂斯、索福、美心、星月神等专业品牌。部分项目采用定制化设计,如北京和樾望雲项目即采用定制铸铝装甲门,凸显项目差异化定位。

户内门系统化配套。越来越多项目采用统一品牌矩阵,实现户内门、厨卫门的风格统一,如北京建发海晏项目,户内门与厨卫门均采用美心/金牌/日门系列,提升整体空间协调性。

自有品牌与专业品牌并存。部分项目采用开发商旗下门业品牌,如北京中海·萬吉玖序采用中海旗下的天山门业产品,同时,专业细分品牌如玫瑰岛(厨卫门)、歌尔西亚、海尔有屋等也凭借产品力获得市场认可。

06.企业动态分析:出海、整装、多元化渠道并举

面对地产调整压力,头部门企加速战略转型,构建多元化增长曲线。

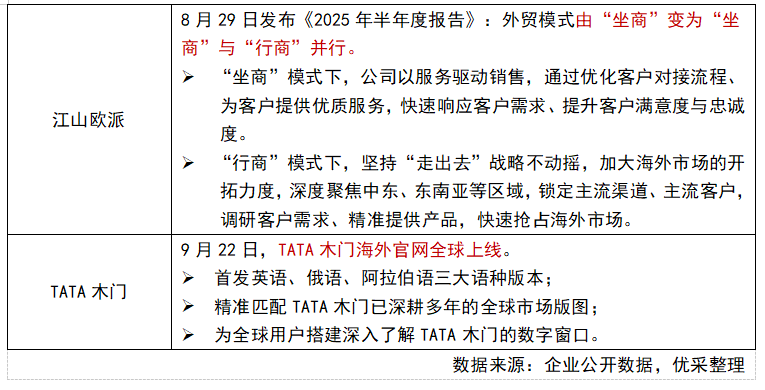

加速布局海外市场。江山欧派主动变革外贸模式,由“坐商”向“坐商+行商”并行转型,依托沙特欧派公司深耕中东与北非市场,通过香港公司统筹跨境贸易。TATA木门于9月上线全球官网,首发英语、俄语、阿拉伯语版本,覆盖欧美、东南亚、中亚及北非市场,构建全球化品牌窗口。

深耕整装赛道,推进门墙柜一体化。门企从单一门类向全屋系统解决方案延伸。3月江山欧派携三大整装新品亮相上海世博会,覆盖高端定制、办公、酒店三大场景;TATA木门布局“木门+全屋定制+入户门”三大品牌矩阵,强化系统化服务能力;春天集团推进“1+3+X”渠道战略,助力3000余家经销商向门墙柜一体化服务商转型。

渠道多元化,拓展非房业务。宏耐家居明确要重点突破保障房、人才公寓、酒店、医院、学校等民生与高价值项目,提升国企集采和优质房企合作占比。多家企业发力“以旧换新”政策机遇,激活存量房改造市场。

2025年,政策新规与市场需求的双重作用下,户内门行业正经历深度调整。短期来看,环保标准升级与地产下行压力叠加,中小企业面临成本与订单双重考验;长期来看,行业正逐步从规模扩张转向品质升级与服务能力建设。未来,构建以环保、整装、渠道为核心的门企,才能在结构转型中获得长期发展动力。

统计数据说明:

1.时间:2025年1月1日-2025年9月30日

2.项目:已有公开销售项目

3.业态:普通住宅、公寓、别墅。其他业态未计入在内

4.全装修:只统计项目整个装修状态为“全装修”的项目

5.监测城市:重点18个城市

① 一线城市:北京、上海、广州、深圳(4个)

② 二线城市:武汉、南京、郑州、昆明、重庆、杭州、西安、天津、济南、成都、长春、长沙、合肥、福州(14个)