随着年关临近和北方供暖期的到来,11月中下旬北方陶瓷产区山东、河北、辽宁等地陶瓷厂陆续停产检修,南方陶瓷产区停窑较晚,广东、江西、四川、福建、两湖产区的大部分陶企将在12月中下旬停窑停产。

今年以来,建筑陶瓷行业内卷不断,环保政策、产能过剩和市场需求低迷多重因素下,建陶企业呈现出两极分化的特点,激烈的竞争迫使一些陶企宣告破产出局,另一些企业则积极开拓——建新生产线、建基地、技改旧线,通过绿色化和智能化提升竞争力。

01.规模分析:国内瓷砖市场规模下降,陶瓷产品出口量升价降

2024年1-11月,重点18城全装修项目开盘规模减少。据优采平台数据显示,2024年1-11月,重点18城全装修项目开盘个数为789个,同比下降21.34%,总建面积10463.51万平方米,规划户数75.15万户。

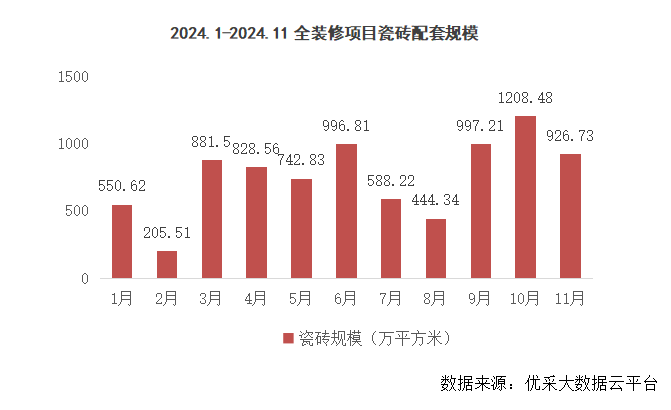

受房地产开发投资下降和全装修配套规模影响,瓷砖配套规模同比下降。2024年1-11月,瓷砖规模8370.81万平方米,同比下降13.38%。

我国陶瓷产品出口量升价降。据海关总署发布的数据显示,2024年1-11月,我国陶瓷产品出口量累计1775.9万吨,同比上升3.1%;出口总额累计1393.2亿元,同比下降15%。

02.城市分析:长沙、广州、上海等城市同比呈现正增长

城市层面来看,2024年1-11月全装修开盘项目中,瓷砖配套规模TOP3城市为广州、上海和杭州,分别为1633.25万平方米、1309.71万平方米、1072.96万平方米。

长沙、广州、上海、福州、合肥、昆明同比呈现正增长。与去年同期相比,瓷砖配套规模增速TOP3城市为长沙、广州和上海,分别为83.84%、22.02%、19.15%。

03.市场结构分析:750×1500(mm)规格产品最为走量,但价格内卷激烈

据陶城报走访调研消息,今年750×1500(mm)规格产品最为走量,价格内卷也最激烈,利润率比不上800×800(mm)产品;800×800(mm)规格产品销量出现了一定上涨,部分高质产品体现出较好的“抗压”能力;品牌陶企力推的1200×1200(mm)正方形岩板,定位高端大宅应用场景,因产品价格和服务成本较高,市场上未实现走量型效果。

楼盘应用方面,品质楼盘的地面铺贴多选用瓷砖、仿大理石砖等材质,部分楼盘/区域选用大理石、石材等材质,应用品牌以马可波罗、东鹏、诺贝尔、亚细亚或同档次品牌为主,铺贴位置多以玄关、客餐厅、厨房、卫生间等公共空间为主,卧室铺贴则多选用实木复合地板。

04.多家陶企建新线技改旧线,通过绿色化智能化提升竞争力

双碳背景下,建陶行业的新改扩项目更加绿色低碳。以广东产区为例,广东省投资项目在线审批监管平台数据显示,2024年1-11月,广东省陶瓷相关项目共备案174个,其中陶企建设分布式光伏发电项目占比超七成,多数企业采用自发自用,余电上网方式,降碳节能;新改扩建项目占比23%左右,涉及厂房、生产线、车间新建、改建和扩建等。

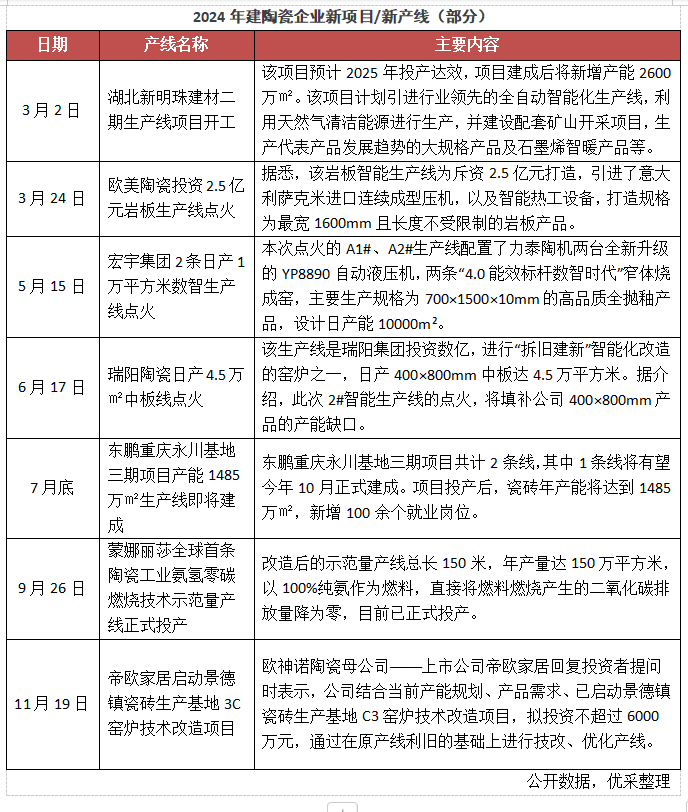

今年以来,仍有不少陶企新建生产基地、投建新产线、技改旧产线,提升竞争力。具体来看,企业新建改方向以智能化和绿色化为主,引进智能化生产线、引进进口机器,能源应用更加绿色化,采用天然气清洁能源、纯氨作燃料等,降低能耗和排放。新增产品以中板、大板为主,产品包含全抛釉产品、石墨烯智暖产品、岩板等。

综上,房地产市场降温和行业产能过剩下,建筑陶瓷行业已进入新的发展阶段,部分老旧生产方式和产品线加速淘汰、缺乏竞争力的中小型企业加速退出,行业逐步走向资源整合和产业优化,优质企业借助规模化优势、品牌优势、产品优势等,有机会通过兼并重组等方式持续扩大市场份额。

统计数据说明:

1.时间:2024年1月1日-2024年11月30日

2.项目:已有公开销售项目

3.业态:普通住宅、公寓、别墅。其他业态未计入在内

4.全装修:只统计项目整个装修状态为“全装修”的项目

5.监测城市:重点18个城市

① 一线城市:北京、上海、广州、深圳(4个)

② 二线城市:武汉、南京、郑州、昆明、重庆、杭州、西安、天津、济南、成都、长春、长沙、合肥、福州(14个)